")

")

Principales magnitudes

KM EN CARRETERA

VEHÍCULOS DIARIOS

INVERSIÓN

INGRESOS

EBITDA

Nº EMPLEADOS

Transparencia financiera

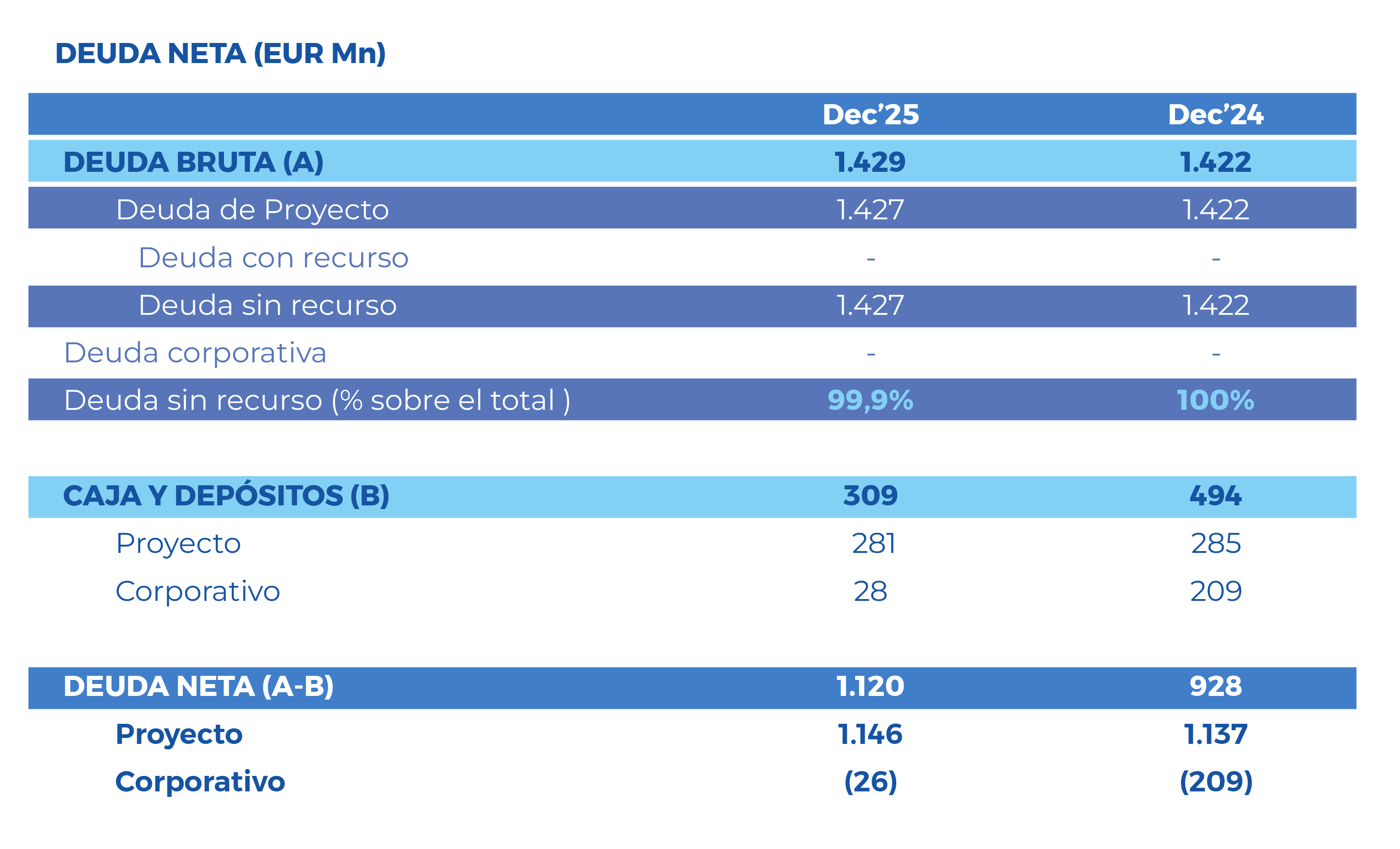

Nuestra deuda neta aumenta en 2025 fundamentalmente por la refinanciación de NH2 a través de una emisión de bono, necesario para finalizar la construcción del activo, así como por la menor disponibilidad de caja tras la distribución al accionista. Así, la deuda neta al 31 de diciembre de 2025 asciende a 1.120M €.

De esta deuda, el 99.9% está vinculado a los proyectos, carente de recurso. Por otro lado, el nivel de caja a 31 de diciembre de 2025 asciende a 309 millones de euros (-37,4% respecto a 2024).

-

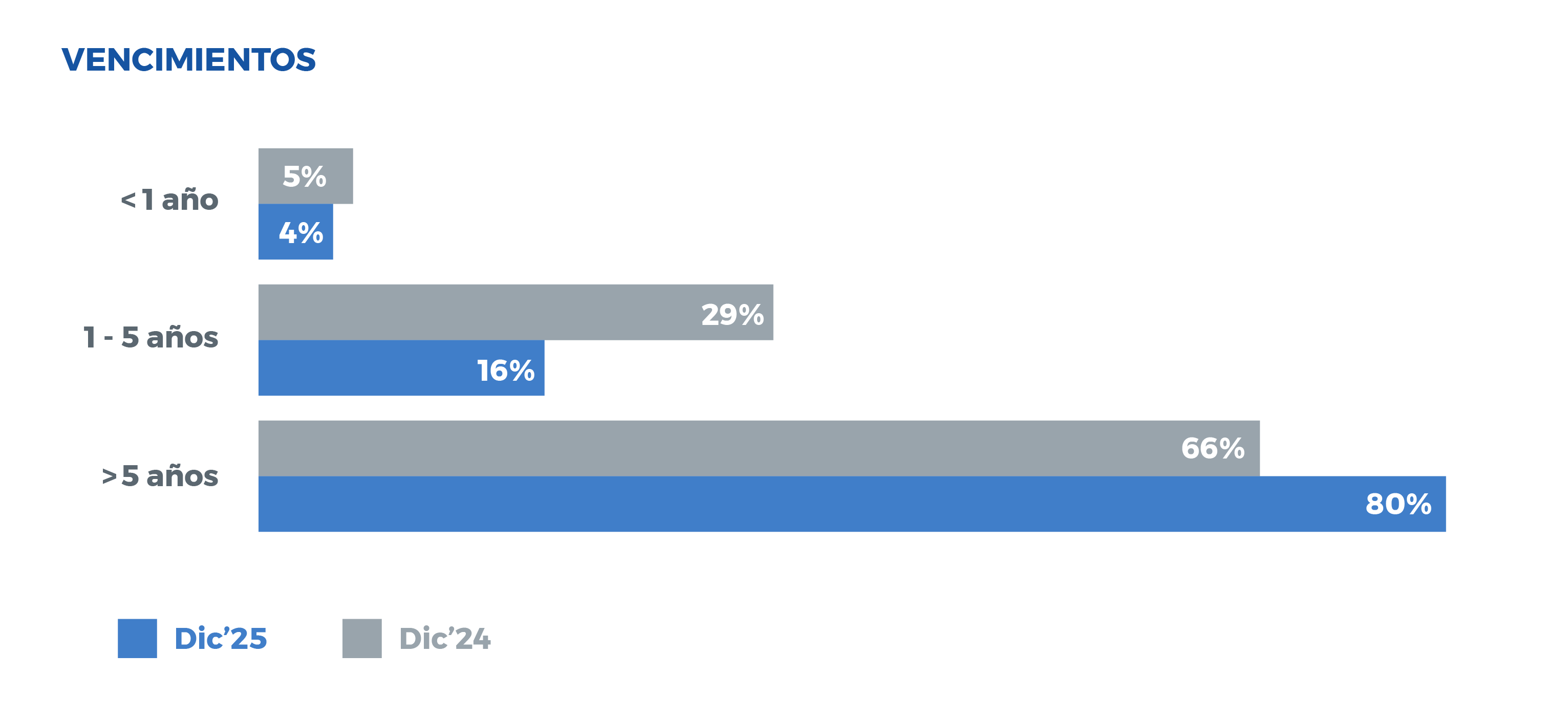

• En cuanto a los vencimientos, únicamente un 4% de la deuda financiera del Grupo al 31 de diciembre de 2025 tiene un vencimiento inferior a doce meses, mientras que un 80% de la deuda presenta un vencimiento a más de 5 años.

-

• En cuanto al riesgo de tipos de interés, el 96% de la deuda mantenida al cierre del ejercicio 2025 es a tipo de interés fijo; teniendo únicamente un 4% de deuda expuesta a variación de tipos de interés.

-

• Por último, el 75% de la deuda está denominada en pesos mexicanos y el 23% en rupia india. El montante restante está denominado en euros.

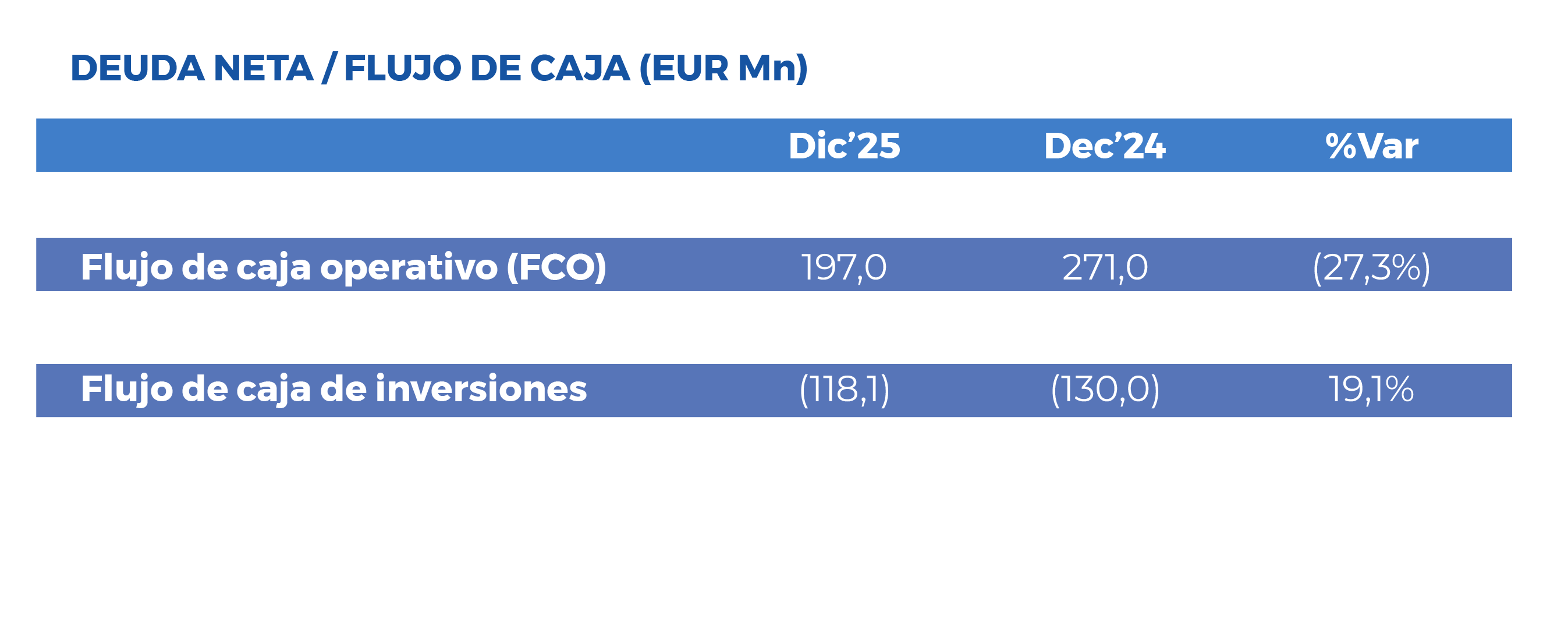

Con esta posición, el ratio Deuda Neta/FCO se sitúa en 5,7 veces, notablemente superior al cerrado en diciembre 2024 (3,4 veces). La generación de caja operativa continúa siendo positiva, con cerca de 240 millones de euros (197 millones de euros por el impacto de los pagos al ente concedente en AELO según lo establecido en el contrato de concesión), permitiendo hacer frente al servicio de la deuda, así como también realizar distribuciones al accionista por importe de 353 millones de euros, manteniendo al cierre de ejercicio un nivel de caja de 309 millones de euros.

Deuda Financiera Consolidada

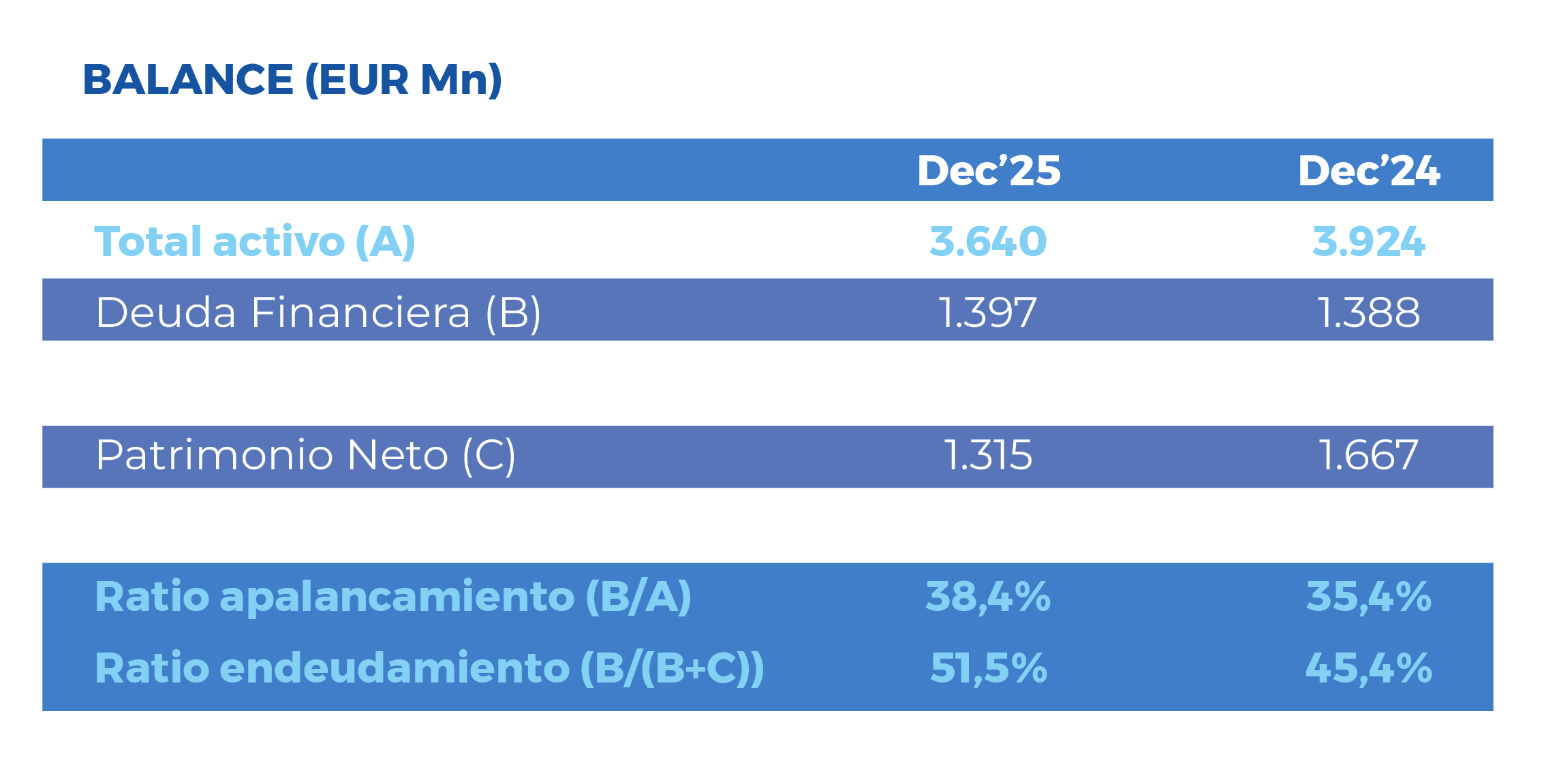

La práctica totalidad de la deuda del Grupo (99,9%) está asignada a los proyectos, siendo además deuda sin recurso, es decir, no garantizada por ROADIS Transportation Holding, S.L.U.

Adicionalmente, el 96% de la deuda de ROADIS devenga un tipo de interés fijo (incluyendo deuda denominada en UDIs), lo que ha permitido a los activos del Grupo no verse impactados o de manera muy limitada por la volatilidad de los tipos de interés a nivel global. Únicamente el 4% del total de la deuda pendiente vence dentro de los próximos 12 meses.